Maloobchod v České republice se mění a pokračuje v růstu

Podle výsledků maloobchodního auditu společnosti Nielsen zaznamenaly tržby v třetím kvartálu tohoto roku nárůst o 4 % oproti stejnému období předcházejícího roku. Tento růst ovlivnilo nejen zvýšení cenové hladiny rychloobrátkového zboží , ale i větší spotřeba. Cenová hladina sice roste o víc jak 2 %, ale je to méně než nárůst inflace. Dokonce v posledním kvartálu sledujeme zpomalení růst u cen. Ač se v průběhu roku 2018 a v první polovině 2019 cenová hladina zvyšovala průměrně mezi 3 % a ž 3,5 %, ve třetím čtvrtletí tohoto roku se poprvé od roku 2017 dostala pod úroveň 3 % na 2,2 %. To podpořilo české spotřebitele, aby nakupovali víc, což se projevilo v nárůstu spotřeby o 1,8 %.

Ne všem prodejním maloobchodním formátům se však daří stejně. Helena Pěluchová, Client Business Partner společnosti Nielsen, popisuje trendy v jednotlivých formátech: „Ve většině formátů tržby rostou, ale pokud jde o spotřebu, některé vykazují ztráty objemu. Největším hypermarketům se v meziročním porovnání sice nedaří růst v prodaném objemu, ale na druhé straně v průběhu tohoto roku je už znatelné zpomalení tempa poklesu. Stejně tak v prodejnách pod 400 m2 nakupují čeští spotřebitelé méně zboží. Naopak, supermarkety jsou stále populárnějším místem nákupu i díky pohodlnějšímu a rychlejšímu nakupování. Ale největším tahounem růstu spotřeby jsou z dlouhodobého hlediska diskontní prodejny. Těm se daří zvyšovat prodeje jak v objemu, tak i v obratu a celkový růst tržeb na tomto typu prodejního formátu je už dvojciferný – v tomto roce v porovnání s minulým se jim zatím podařilo zvýšit tržby o téměř 14 %, což je nejrychlejší růst ze všech typů formátů. Podpořila to hlavně rostoucí velikost nákupních košíků, ale i zvýšený počet transakcí.“

V současnosti se diskontní prodejny podílejí na celkových tržbách maloobchodní sítě už téměř jednou čtvrtinou, před šesti lety to bylo jen 20 %. Tento trend nárůstu důležitosti sledujeme v mnoha evropských zemích, výrazně ji je to viditelné například v Polsku, kde si z původní čtvrtiny ukrajují diskonty už víc než třetinu z koláče celkových tržeb nebo i v Maďarsku, kde jejich podíl narostl za šest let z 19 % na 26 %.

„Za posledních dvacet let proinvestovaly obchodní řetězce v ČR více než 300 mld. Kč, a právě díky tomuto je tuzemská maloobchodní síť jednou z nejmodernějších v Evropě. Český zákazník přitom patří mezi ty velmi náročné, už dávno mu nestačí pouze nízká cena, ale o čekává široký výběr zboží, vysokou kvalitu obsluhy a dostupnost. Výrazná konkurence, mnohem tvrdší než v jiných evropských zemích, jednoznačně nahrává spotřebitelům. Máme páté nejlevnější potraviny v Evropě, tempo růstu cen potravin je pod úrovní celkové inflace, a to vše jde ruku v ruce s vysokou kvalitou nabídky i služeb. Jedním z indikátorů tohoto trendu je i fakt, že z českého trhu prakticky zmizely sítě diskontních prodejen tak, jak je známe. Jsme svědky velkých změn, remodelingu prodejen, soustředění se na nabídku a pohodlí nákupu, nikoli pouze na samotnou cenu,“ uvedl Tomáš Prouza, prezident Svazu obchodu a cestovního ruchu ČR.

DISKONTY V EVROPĚ A V ČESKU: CO JE HNACÍM MOTOREM JEJICH RŮSTU?

Původní model diskontních prodejen v Evropě by l postavený jako jednoduchá nabídka zboží za nízkou cenu a prodej privátních značek. V minulosti vděčily diskonty za svůj růst hlavně rostoucí síti obchodů: v roce 1990 bylo v Evropě přibližně 15 000 diskontů, v roku 2017 jich bylo už 42 000. V posledních letech už začínají diskonty víc experimentovat, zkoušejí nové taktiky růstu a cílí i na širší základ nu nakupujících. Stávají se sofistikovanějšími ve svých obchodních modelech a zvýšenou pozornost věnují i remodelingu svých prodejen, čímž se snaží poskytnout zákazníkům lepší zážitek z nakupování. Nabízejí nejen široký sortiment vlastních privátních značek, ale portfolio jejich nabídky se začíná víc soustředit i na značkové výrobky, ze kterých už mají část v trvalé nabídce. A právě značkové výrobky se stávají v evropském měřítku zdrojem dalšího růstu. Helena Pěluchová objasňuje situaci: „Navzdory tomu, že evropské diskonty ji ž nerostou díky otevírání nových prodejen, stále se jim daří získávat tržní podíl. K růstu tržeb diskontů přispívají prémiové privátní značky, ale i značkové výrobky. Ty se podílí z poloviny na růstu tržeb evropských diskontů. A to je vzhledem na jejich nižší podíl na tomto typu formátu vynikající výkonnost v porovnání s privátními značkami. Podobný trend se objevil už i u nás. V posledním roce jsme zaznamenali nárůst důležitosti značkových výrobků i na českých diskontech – dokonce jejich obrat rostl rychleji než obrat privátních značek, což svědčí o tom, že i diskonty věnují značkám výrobců větší pozornost. U těchto výrobků mají diskonty, pochopitelně, jiné strategie prodeje než u vlastních „privátek “ a stejně tak i výrobci by měli zvolit jiné taktiky při tvorbě sortimentu na tomto typu prodejního formátu.“

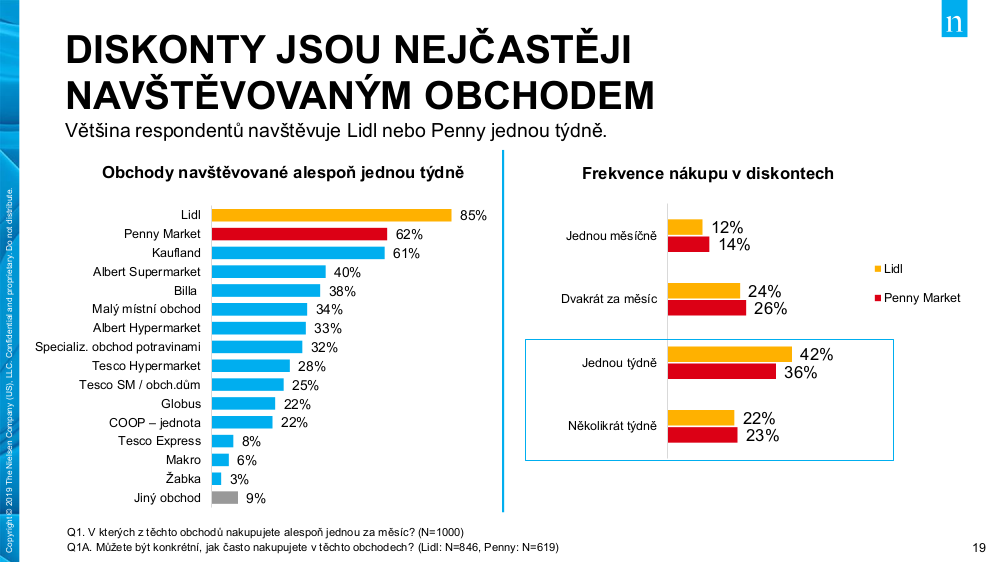

V České republice do šlo v posledních letech k dalšímu rozšíření sítě diskontů, čímž se dostávají blíž ke spotřebitelům, což jim přináší další benefity. Andrea Vozníková, CMI & Shopper Leader ve společnosti Nielsen, vysvětluje: „Tento typ obchodu má opravdu výhodu široké sítě prodejen. Projevuje se to i ve frekvenci nakupování, která je vyšší v porovnání s návštěvou hypermarketů nebo menších lokálních obchodů potravinami. I celková frekvence nakupování v diskontech vzrostla v porovnání s předcházejícím rokem přibližně o třetinu. Nejčastějším motivátorem nákupu je přitom jednoznačně blízkost. Avšak čeští spotřebitelé vyhledávají tento typ prodejny i pro to, že ho považují za cenově výhodnější než jiné typy prodejen a též je vyhledávají kvůli sortimentu. Zaznamenali jsme v našich průzkumech, že rychlost nakupování a nepotravinové výrobky jsou důležitější u věkové kategorie 35 a ž 44 let, což je pochopitelné, jelikož jsou to právě rodiny a pracovně vytížení nakupující. Naopak, u starší generace nad 65 let se v žebříčku důležitých motivů nakupování umísťují na vyšší příčce čerstvé potraviny.“

„Jsem opravdu rád, že se retailu v České republice daří, a to zcela na rovinu někdy i navzdory politické reprezentaci. Přitom jde o jednoho z nejspolehlivějších plátců daní, zaměstnavatele s nejvyšším tempem růstu mezd, jednoho z největších investorů do technologií i infrastruktury. K úspěšnému podnikání ale potřebuje stabilní a předvídatelné prostředí, a toho se mu bohužel v poslední době nedostává. Tanečky kolem novely zákona o významné tržní síle, která zkomplikuje podnikání a zvýší cenu potravin, nebo nesmyslné přehazování odpovědnosti za dvojí kvalitu potravin z výrobců na obchodníky, to jsou jen nejmarkantnější příklady ze v šech. Chce se mi stále věřit, že se nám společně s ministerstvem zemědělství a ministerstvem průmyslu a obchodu podaří vytvořit takové prostředí, které podpoří růst retailu a spokojenost zákazníků,“ konstatoval Tomáš Prouza.

Diskonty v průběhu let upravují nejen sortiment nebo remodelují prodejny, ale mění se i způsob komunikace, aby oslovily další potenciální zákazníky. Andrea Vozníková poskytuje další pohled na trendy: „Je pochopitelné, že řetězce mezi sebou vedou boj o zákazníka. Jak diskonty, tak i větší formáty přicházejí na trh s novými způsoby komunikace: některé inovativní metody přinášejí pružněji diskonty – například speciální týdny zaměřené na specifický sortiment, prémiové privátní značky nebo kuchaře, kteří se stávají tváří konkrétního řetězce. Naopak, s jinými přicházely i hypermarkety a supermarkety – ať už je to prodej květů nebo koutky se specializovaným sortimentem. Vzájemně se motivují a jistým způsobem některé úspěšné metody i kopírují. Podobný přístup volí i diskonty, když k řadám svých privátních značek zařazují i produkty na základě úspěchu značkových výrobků.“

Zdroj: Svaz obchodu a cestovního ruchu ČR, Nielsen, foto: pixabay.com