V České republice je nejvíce e-shopů na obyvatele v celé Evropě

Pandemie COVID-19 narušila fungování i rozvoj maloobchodních realitních trhů nejenom v zemích CEE-17, ale po celém světě. Vládní omezení uvalená na provoz obchodů, služeb, gastronomie, zábavy a volného času vedla k dynamickému růstu prodeje elektronického obchodování a ke změnám v chování spotřebitelů. Omezení přispěly také v porovnání z poloviny roku 2020 k 20–45% (v závislosti na zemi) poklesu návštěv v nákupních centrech.

Poté, co Česká republika jako celek prošla první vlnou COVID-19 s neuvěřitelnými úspěchem, se maloobchodníci těšili na dohnání obchodu v podzimní a vánoční sezóně. Když druhá vlna v říjnu tvrdě zasáhla, vláda obnovila výjimečný stav a přijala strategii minimalizace sociálního kontaktu.

Jiný než podstatný maloobchod byl z velké části uzavřen, ale umožnil provozovat služby click & collect (kliknout a vyzvednout). Vzhledem k tomu, že poměrně velký počet maloobchodníků jsou poskytovatelé franšízy, možnosti jejich vlastních operací elektronického obchodování mohly být omezeny.

V České republice je nejvíce e-shopů na obyvatele v celé Evropě a podle Colliers zprávy se do konce 2020 odhaduje, že bude v provozu 45 000 e-shopů. Zpráva také z různých zdrojů odhaduje, že v roce 2020 meziročně obrat elektronického obchodu vzrostl o téměř 20 %. Velké e-shopy jako Alza.cz nebo Mall.cz se nyní snaží rozšířit sortiment zboží nabízeného spotřebitelům, nebo se spojují s dalšími maloobchodníky a nabízejí širší škálu produktů a služeb. Jsme si jisti, že možné prodloužení stavu nouze do roku 2021 to ovlivní i maloobchodní výkon tohoto roku.

Ekonomiky zemí střední a východní Evropy-17 ožívají mnohem rychleji

Silviu Pop, ředitel průzkumu trhu pro Colliers International Rumunsko, vysvětluje: „Analyzovali jsme předpovědi MMF o nezaměstnanosti, abychom posoudili stav trhů práce. Podívali jsme se na rok 2021 ve srovnání s roky 2019 a 2010 ve srovnání s rokem 2008. Přeskočili jsme rok recese, abychom získali jasnější přehled o tom, jak by to mohlo vypadat v prvním roce oživení. Až na několik výjimek bude tentokrát skok v nezaměstnanosti mnohem nižší; výjimkou jsou Rumunsko a Bělorusko, ačkoli obě země měli na počátku těsnější pracovní trhy než ve srovnání s rokem 2008 “.

Robustní zotavení trhu ve tvaru písmene V

Vzhledem k tomu, že trhy práce byly ve slušném stavu a peníze v ekonomice proudily, není žádným překvapením, že maloobchodní prodej zaznamenal v mnoha případech výrazné oživení ve tvaru písmene V. Porovnejte to s recesí po globální finanční krizi, kdy trvalo pár let, než se věci pro maloobchodníky vrátily na správnou cestu.

Jelikož spotřeba potravin je mnohem nepružnější vůči změnám disponibilního příjmu, podívali jsme se na maloobchodní prodej nepotravinářského zboží pro 15 ze 17 zemí, které jsou v této zprávě k dispozici, abychom změřili sílu spotřebitelů (Ukrajina a Bělorusko neměli k dispozici podobnou metodiku).

V 6 z těchto zemí (Estonsko, Litva, Polsko, Rumunsko, Srbsko a Slovensko) byl v říjnu 2020 prodej nepotravinářského zboží (bez pohonných hmot) vyšší než před krizí. Dalších 5 zemí (Chorvatsko, Česko, Maďarsko, Lotyšsko a Slovinsko) vykazovalo procentní rozdíl, který potřebovaly k zotavení, v nízkých jednotlivých číslicích, v rozmezí 1-3%, což je vzhledem k rozsahu poklesu prodeje na jaře docela působivé.

Spotřební zvyklosti

Dominika Jędrak, ředitelka průzkumu trhu a konzultačních služeb v Polsku, vysvětluje: „Pozorujeme prudký nárůst spotřebitelské aktivity v elektronickém obchodování, který se stal základním prvkem probíhající transformace maloobchodního sektoru související s vývojem technologií a změnami v chování spotřebitele. Rovněž došlo k výraznému nárůstu procenta lidí ve věku nad 55 let, kteří nyní přecházejí od nakupování v off-line obchodech k online.

Abychom se pokusili tyto posuny lépe pochopit, použili jsme nástroj Google Trends k analýze toho, co lidé hledali na Googlu v zemích CEE-6 (Polsko, Česká republika, Slovensko, Maďarsko, Rumunsko, Bulharsko). “

Sport je jednou z takových kategorií, kde se zdálo, že se věci hodně změnily. Když byli lidé delší dobu uvězněni ve městě a ve svých domovech, začali si vážit sportovních aktivit a trávit více času v přírodě. Zájem o jízdní kola a vybavení pro kempování proto v první polovině roku 2020 dosáhl rekordních výšin ve většině zemí střední a východní Evropy.

Vzhledem k četným omezením, která mají dopad na odvětví gastronomie, jsme měli tendenci jíst doma častěji než dříve, a to buď přípravou našich jídel, nebo jejich objednáváním online. Naše sociální povaha a touha ‚nechat vařit někoho jiného‘ dává gastronomickému sektoru určitou naději.

Další zvláštní kategorií, která zaznamenala výrazný nárůst, jsou výdaje na zdravotnictví. Slovo „teploměr“ se objevilo ve vyhledávání Google během jarních měsíců ve většině zemí 5 až 6-krát více než před rokem.

Multi-channel (vícekanálový), omni-channel a elektronický obchod

Kevin Turpin, regionální ředitel průzkumu trhu pro střední a východní Evropu vysvětluje: „Mnoho maloobchodníků provozuje i jiné kanály, ale kamenné prodejny často tvoří největší část jejich příjmové a provozní sítě. Letošní rok, ne-li již dříve, odhalil, jak vadné jsou některé stávající modely. Online tržiště se již ukázalo být pro některé značky záchranou a v závislosti na maloobchodním segmentu existují i specialisté, kteří prodávané zboží doplňují, například Zalando, který je jedním z předních světových lídrů v oblasti módy a obuvi.

Maloobchodníci musí naskočit na tuto raketu s elektronickým obchodem, než odstartuje a stane se nedosažitelnou. Ještě není pozdě, ale opět, udělat to správně bude vyžadovat čas, know-how a investice, a pokud tento proces ještě neprobíhá, je třeba mu dát přednost.“

Model Omni-Channel je pro spotřebitele bezproblémovým „zážitkem“, bez ohledu na to, jak přijde do styku se značkou nebo produkty, rozumí mu, je něj pohodlný a proto se s největší pravděpodobností bude vracet. Model více kanálů také poskytuje maloobchodníkům vysoce cenné poznatky o chování spotřebitelů a o zpětné vazbě na jejich produkty a služby.

V celém regionu střední a východní Evropy se podíl online prodeje značně liší od počátečních jednociferných čísel v některých zemích, až po> 18% v České republice. V letošním roce většina těchto čísel rostla historicky nejrychlejším tempem, ale stále více než 80 % prodeje zůstává v jiných kanálech.

Jen v Polsku a České republice bylo v první polovině roku 2020 nově založeno více než 5 000 on-line obchodů. Nyní je lze všechny provozovat jednotlivě, například pouze jako fyzický maloobchod, jako kombinaci obchodu plus 1 nebo 2 kanály, nebo možná využít všechny možnosti společně a poskytnout plnou „vícekanálovou“ nabídku. Zde maloobchod čelí výzvám nedávné historie, a to nejen díky pandemii.

V maloobchodním sektoru hraje roli několik dalších faktorů, které je ještě třeba vyřešit, aby se dosáhlo větší rovnováhy:

- Mnoho maloobchodníků je přítomno prostřednictvím franšízového partnera, který může provozovat také několik značek. Franšízoví partneři často nemají kontrolu ani práva na platformu elektronického obchodování mateřské značky, což omezuje jejich schopnost prodávat online.

- Dalším faktorem může být zeměpis, v případech, ve kterých některé platformy nemohou prodávat přes určité hranice

- Mnoho maloobchodníků se také snaží přimět spotřebitele k možnosti kliknout a vyzvednout (click & collect), kde je větší kontrola a kde je pravděpodobné, že budou navrch provedeny další nákupy.

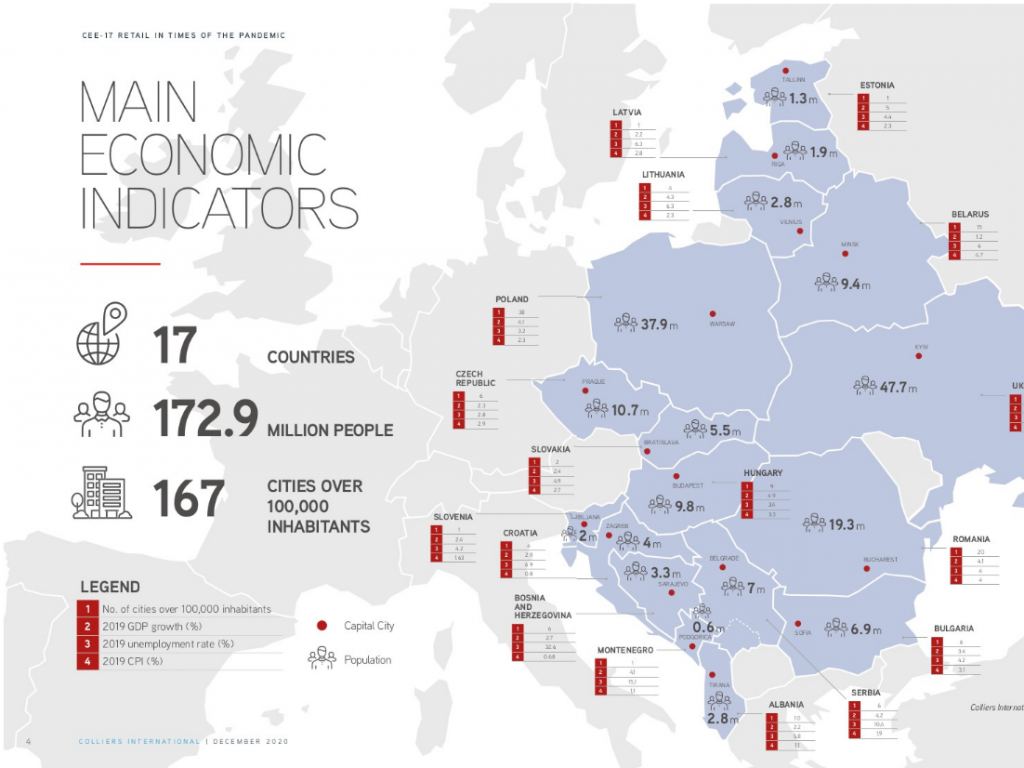

Maloobchodní trh nemovitostí ve střední a východní Evropě 17 – klíčová čísla

Trh s nákupními centry v regionu CEE-17 se skládá z téměř 1670 zařízení s celkovou GLA (hrubou pronajímatelnou plochou) více než 34,6 milionů m² GLA a slouží více než 172 milionům spotřebitelů. Velikost tohoto trhu se odráží také v roční kupní síle obyvatelstva v celkové hodnotě 893 miliard EUR.

Je však třeba poznamenat, že kupní síla spotřebitelů ve střední a východní Evropě je velmi různorodá. Mezi 17 analyzovanými zeměmi jsou země s kupní silou 9 500–12 500 EUR na obyvatele za rok (Slovinsko, Estonsko, Česká republika, Polsko, Slovensko, Litva), ale také země s 1 500–3 500 EUR na obyvatele za rok (Ukrajina , Bělorusko, Albánie, Bosna a Hercegovina).

Trhy nákupních center v zemích CEE-17 jsou také v různých fázích vývoje. Nejvyšší nasycení prostoru na 1 000 obyvatel je zaznamenáno v Estonsku (738 m²), nejnižší v Albánii (104 m²).

Největší objem maloobchodních prostor se nachází v Polsku (12,1 mil. M² v 532 zařízeních) a v České republice (4,2 mil. M² ve 232 zařízeních), nejmenší v Černé Hoře (110 000 m² ve 14 centrech).

Došlo k nárůstu počtu malých formátů nákupních center a maloobchodních parků, které developeři i nájemci považují za výhodné investice, a spotřebitelé za pohodlná a bezpečná místa k nakupování.

V současné době existuje v zemích CEE-17 přibližně 670 takových center, s celkovou hrubou pronajimatelnou plochou 6 milionů m². Největší počet malých schémat (5–10 000 m2 GLA, více než 10 jednotek) působí na vysoce konkurenčních trzích nákupních center v Polsku (1,2 mil. M² GLA, v 164 schématech). Můžeme tedy předpokládat, že v příštích letech budou hlavním typem retailových investic malá komfortní centra / parky.

Report ze studie Colliers ExCEEding Borders_Retail_2020 (pdf) v anglickém jazyce si můžete stáhnout ZDE.

Zdroj a foto: Colliers International Group