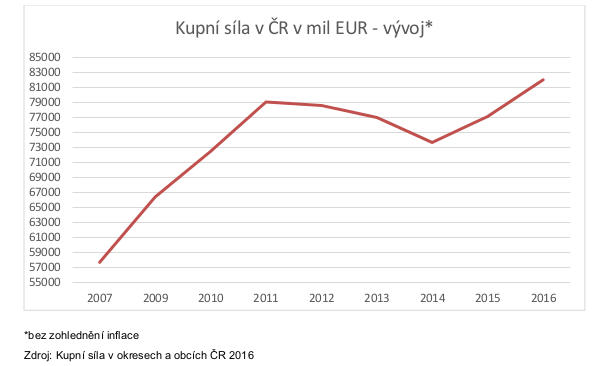

Celkový objem kupní síly obyvatel České republiky je nejvyšší za posledních 10 let

Po tříleté stagnaci, která proběhla v letech 2011 – 2013, kupní síla obyvatel České republiky opět kontinuálně roste a v současné době je její hodnota nejvyšší za posledních 10 let. V letošním roce dosahují disponibilní příjmy v České republice úrovně 82 mld. EUR. Tato data vyplývají ze studie společnosti GfK Czech Kupní síla v okresech a obcích ČR 2016.

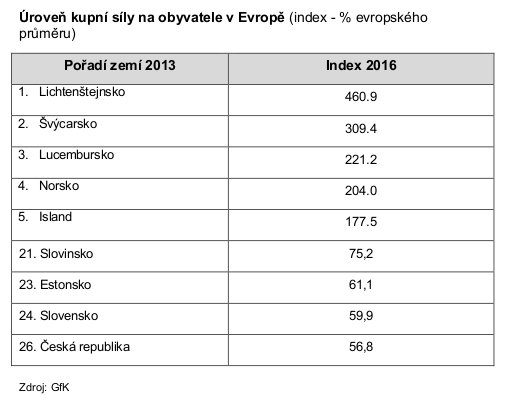

Na vyspělé evropské země to však stále ještě nestačí. V současnosti dosahuje úroveň kupní síly na obyvatele v České republice 56,8 % průměru Evropy.

Dohnat vyspělejší evropské země se zřejmě v nejbližší budoucnosti nepodaří, neboť v posledních 7 letech kolísá index kupní síly České republiky podle momentální ekonomické situace mezi hodnotami 51 – 59% evropského průměru, v roce 2011 byl ve srovnání s Evropou index kupní síly České republiky například mírně vyšší než v roce 2016 (58,7% vs. 56,8%).

Z metodicky shodného mezinárodního srovnání vyplývá, že Česká republika se v současnosti nachází na 26. místě z celkového počtu 42 zemí, ve kterých se úroveň kupní síly sleduje. ČR je na tom stále o něco lépe než většina dalších zemí středoevropského a východoevropského prostoru. Před Českou republikou je však tradičně Slovinsko, již druhým rokem také Slovensko a v letošním roce i Estonsko a Litva.

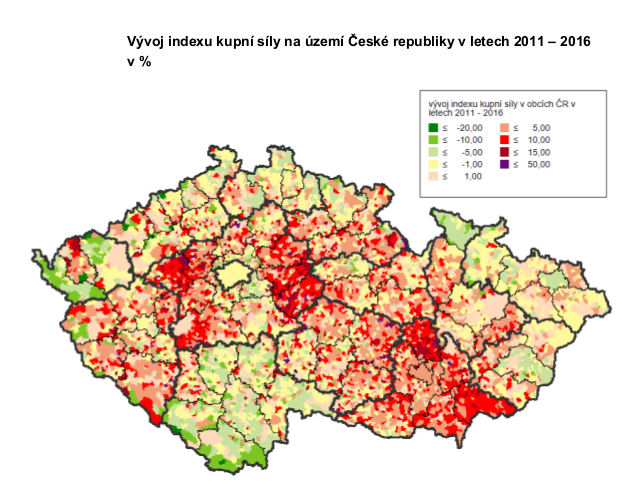

Zjednodušený pohled, který v minulosti rozděloval Českou republiku na „bohatý západ“ a „chudý východ“ v současné době již neplatí tolik, jako před několika lety. Spíše by se dalo hovořit o bohaté metropolitní oblasti, kterou tvoří Praha a střední Čechy, doplněné o některé z krajských metropolí na jedné straně a dvou problémových oblastech, kterými jsou severozápadní Čechy a severní Morava na straně druhé.

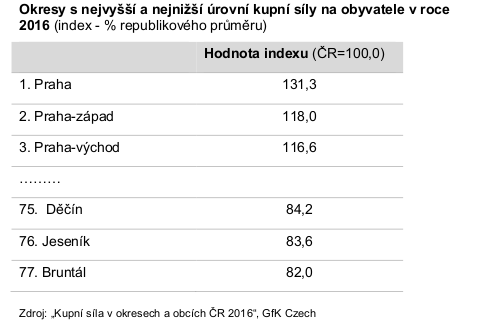

Mezi 10 okresy s nejnižším indexem kupní síly je 5 z Čech a 5 z Moravy. Nejslabšími okresy jsou Bruntál, Jeseník, Děčín, Teplice a Chomutov. V roce 2011 přitom bylo na Moravě z 10 nejslabších okresů plných 9, v roce 2013 jich bylo 7.

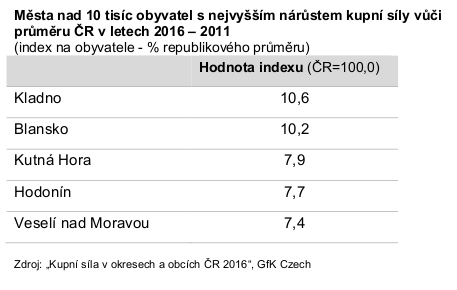

V průběhu posledních 6 let se zřetelně vyprofilovaly oblasti, které z hlediska kupní síly výrazně posílily, jedná se především o oblasti Plzeňského regionu, vybrané oblasti středních Čech (zejména okresy Kolín, Kutná hora, Nymburk, Rakovník a Kladno) a jižní Morava, především Blanensko, Hodonínsko a Znojemsko.

Na druhé straně se v posledních 7 letech jako stagnující ukazuje většina okresů jižních Čech, severozápadní Čechy a severní Morava.

Praha zůstává s výrazným náskokem nejbohatším krajem i městem co do úrovně kupní síly na obyvatele, nicméně její index oproti průměru ČR v posledních 7 letech o 1% poklesl (z 132,3 % na 131,3% českého průměru). Znamená to, že pomyslné nůžky, vyjadřující rozdíly v kupní síle mezi metropolí a dalšími oblastmi ČR, se již delší dobu nerozevírají.

V rámci jednotlivých kategorií měst mají v průměru nejvyšší index kupní síly krajská města (114,9%), nejnižší malá městečka od 1 do 5 tisíc obyvatel (92,9%). Meziročně index kupní síly krajských měst mírně poklesl (o 0,2%) a naopak vzrostl index kupní síly nejmenších obcí pod 1 tisíc obyvatel (0 0,7%), což lze přikládat vlivu suburbanizačních tendencí.

Zdroj a foto: GfK Czech